四、外围原油市场状况

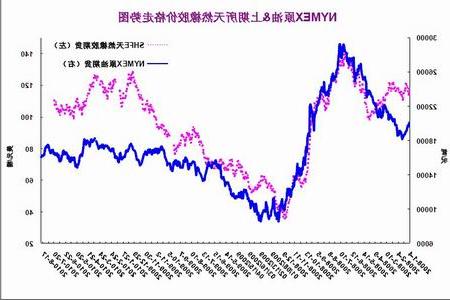

国际原油期货对天然橡胶价格有着非常深刻的影响,进入2010年之后,原油与沪胶期货的相关性有所降低,目前其相关系数在0.834左右。原油价格在8月初冲上80美元关口并一度突破83美元,但其后很快连续回落,在近三周的下跌之后,纽约原油价格已经回到了74美元下方,给塑料、天然橡胶等市场带来较大的利空影响。从宏观方面看,美国失业率的居高不下和其经济面临的增长乏力使得投资者对复苏的步伐有所担忧。投资者对全球经济增长放缓的担忧加剧提升了美元作为避险货币的魅力,美元指数在此情况下在80美元附近连续反弹,给商品市场带来了下行的压力,原油的连续回落拖累了下游化工品市场,未来一段时间,可持续关注外围市场对沪胶的利空影响。

图4-1 纽约原油与沪胶走势图 单位:美元/桶 元/吨

图为纽约原油与沪胶走势图。(图片来源:文华财经)

五、后市展望

8月份处,沪胶强势突破24000元一线,其后在利多消息刺激下呈现震荡上行的走势,但在26000元附近遇到年内高点和整数关口的阻力回落,再次回到了月初的整理区间之内。展望未来几周,天然橡胶市场基本面偏多的情况还将延续。

ANRPC各成员国天然橡胶供应量同9月份产量增幅可能较小。作为全球最大的两个天然橡胶生产国,泰国和印尼的产量与其他ANRPC成员国相比存在较大的变数,其中有不可预测的天气因素影响,也有假期和季节性效应的作用。泰国由于天气原因最近几个月的产量同比有所减少,预计未来几周的原料供应也比去年同期紧张。而印尼方面由于斋月的影响产量和出口量也将环比回落较多,会对市场带来较好的提振作用,从季节性效应的影响,5、6、7月份是印尼橡胶产量的最高峰,8、9月份则是全年的低谷,10月份后产量增加,但较之高峰期仍减少较多。泰国和印尼这两个主要产胶国的减产将成为支撑天然橡胶市场的最重要动力。

泰国天然橡胶出口税率的调整也会影响未来一段时间的出口量,提高后的橡胶出口税收政策将于10月1日生效,在此之前下游的采购可能会增加。国内由于在9月份假期集中,将有备货采购需求。欧美等轮胎巨头经营状况好转,美国汽车业的强劲复苏等将推动对轮胎及上游原料需求的增加,美橡胶制造商协会提高其今年轮胎出货量,同比增长8%,反映了汽车市场的良好复苏势头,其持续买入也推高了胶价。总体来看,未来一段时间天然橡胶基本面方面仍利多,沪胶经过调整之后,中期保持偏强的可能性仍较大。技术方面,沪胶目前处于24000-25200元的整理区间之内,下方24000元和23750元(三条黄金分割中线之偏上面的一条)处的支撑力度应较强,可于此附近尝试介入多单,上方压力在年内高点26000元一线。