6月1日发布的EIA报告显示,上周(5月28日~6月1日)美国原油库存增加220万桶,刷新自1990年以来22年的新高。在刚刚过去的5月份,纽约原油期货价格大幅下挫17%,更是创下2008年12月份以来的最高单月跌幅。这给涤纶长丝产业链带来怎样的影响?

上缺支撑

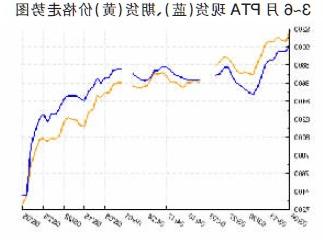

原油暴跌使PTA避坑落井

在原油的带动下,近期石脑油、PX、PTA价格均出现较大幅度下挫,给涤纶长丝整体产业链带来明显的成本冲击。原油的暴跌使PX价格不再抗跌,PX价格一个月内下跌13%,6月PX亚洲合同价敲定于1355美元,较5月低195美元,中石化PX6月挂牌价格10800元/吨,较5月低1000元/吨。另一方面,国内PX短期面临供应过剩的局面。按4月PTA产量核算,当月国内PX过剩13万吨左右。监测数据显示,而在未来几个月中,国内还有新的PX产能释放,国内的PX供应在短期内出现宽松状态,再加上PX生产利润可观,预计后期PX价格仍有不少的下跌空间。产业链上价格的传导给原本基本面就十分脆弱的PTA雪上加霜。在过去的一个月中,PTA1209合约累计下跌790点,跌幅9.23%,跌破2011年11月份的低点。

业内人士认为,涤纶长丝上游的PTA在5月份价格下挫中,虽然受到冲击,但企业生产利润却较前期有所好转,PTA厂家开工率较高。且2012年是国内PTA产能大幅扩张的一年,PTA价格低迷之时,多数新建产能释放同时推迟。

从PTA装置的总体情况看,前期新建产能释放推迟,主要受PTA价格疲软及企业生产利润偏低或亏损所影响,后期一旦现货价格出现好转或企业利润有所修复,后期投产压力将逐渐加大。在新建产能虎视眈眈的背景下,尽管目前企业生产利润较低,但已有产能为了维持自身的市场份额,即使有挺价的意愿,也难以实现。

因此从后期装置情况看,6月份的市场供应压力依旧较大。相对于期货价格来说,现货PTA价格虽然有明显下跌,但总体跌幅及绝对量仍偏小于期货价格。