三、 成本支撑依旧不足 PTA利润高企限制反弹空间

经过2009年PX产能的集中释放之后,PX价格上涨的空间已明显缩小。目前市场预估2010年国内PX产能将达到近1000万吨,对市场仍将是巨大的压力。但是,从PX厂商生产盈亏情况来看,近期生产厂商的利润一直徘徊在50美元/吨之下,甚至有时还出现过亏本的情况。从这个角度看,即使原油价格下滑,PX价格下跌的空间也不会很大。预计9月份PX价格维持在1000美元下方的可能性很大,据此价格测算,PTA的生产成本在6550元/吨之下, 对PTA的成本支撑依旧不足,PTA生产商利润仍位于1000元/吨上方,恐将限制PTA的反弹空间。

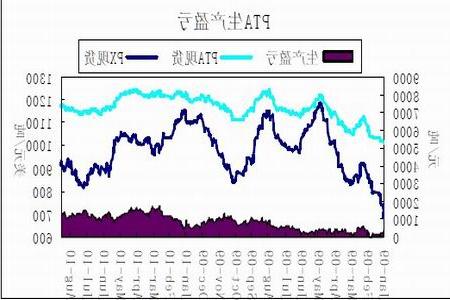

图为PX生产盈亏走势图。(图片来源:CCF 中信建投期货)

图为PTA生产盈亏走势图。(图片来源:CCF 中信建投期货)

图为PTA产业链负荷走势图。(图片来源:CCF 中信建投期货)

四、 下游需求仍未转好等待秋季消费旺季到来

2010 年1~7 月,纺织纱线及织物出口428.39 亿美元,增长32.8%;我国出口服装及衣着附件668.27 亿美元,增长17.4%。但是,7 月行业出口增速比6 月降低6.8 个百分点,其中纺织和服装的增速分别降低9.34 和4.96 个百分点。这表明驱动出口强势增长因素的影响在7 月份有所减弱,纺织业仍然面临种种不利因素,此前金融危机造成的低基数效应依然存在。下半年纺织服装出口表现将难以维持目前高增长的局面。

近来,因下游行业限电力度有所扩大,聚酯行情仍连续走弱,拖累PTA 上行空间。

不过,市场仍对PTA 秋季消费旺季充满了期待,PTA 向下空间恐将有限。

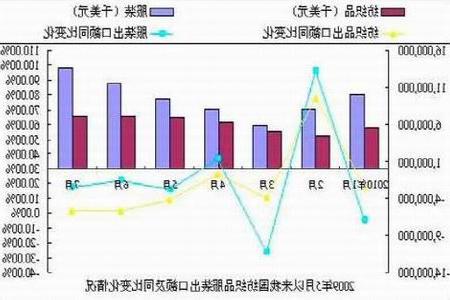

图为我国纺织品服装出口额及同比变化走势图。(图片来源:国家统计局 中信建投期货)

第三部分:后市展望

综上所述,国际经济环境依旧复杂,原油宽幅震荡的走势恐将延续,成本支撑不足以及下游需求并未好转,PTA反弹之路仍将承压,难以走出独立行情,更多的是跟随国内股市及整个商品的走势。

技术面看,PTA1101合约或将延续7550-8000区间震荡走势。操作上建议短线交易为主,等待秋季行情的到来。