(2)、纺织行业

根据国家统计局近期公布的数据及上年历史数据计算,2010年7月,我国涤纶纤维、纱、棉纱、布、棉布等产品产量同比增速均有所加快,但粘胶纤维产量同比下降。

7月份,我国纱与棉纱产量同比分别增长12.63%和9.63%,分别比上年同期增速加快2.24和4.07个百分点,分别比上月同比增速加快2.42和2.23个百分点;布与棉布产量同比分别增长18.78%和26.92%,分别比上年同期加快20.33和16.49个百分点,分别比上月同比增速加快5.87和7.32个百分点;服装、针织服装和梭织服装产量同比分别增长16.17%、19.90%和11.39%,同比增速均与上年同期相近,但均比上月同比增速放缓;涤纶纤维产量同比增长20.17%,比上年同期加快2.06个百分点;粘胶纤维产量同比下降1.10%,而上年同期同比增长20.49%。

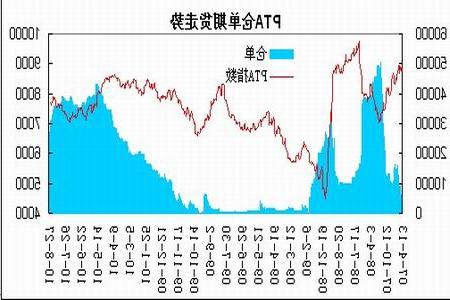

6、郑交所PTA仓单

图为PTA仓单期货走势图。(图片来源:瑞达期货)

郑商所的库存仓单数据显示,截至8月27日,PTA的仓单报26625张,较7月底的38883张减少了12258张。有效预报为3054张,也较上月小幅减少。随着8月份PTA装置陆续检修,开工率出现下滑,市场供应有所受限,交易所仓单也出现明显减少,这缓和了前期仓单高企对期价的压力。

三、总结

综上所述,8月份原油出现明显回落,但是PTA上游原料价格保持坚挺,这未能对PTA市场形成利空打击;供应方面,由于PTA装置陆续停产检修,整体供应呈现阶段性偏紧局面,郑交所PTA仓单明显下降也缓和对期价的压制。受到限电政策的影响,下游对原料采购需求有所减少,但市场对9-10月前后一部分新聚酯装置投产后,PTA需求仍存在增长预期。总体上,在秋季纺织品服装需求旺季,加上资金对PTA的持续介入,PTA有望维持震荡上行走势,但PTA高利润也使得上行面临生产商的套保抛压。9月份,PTA将有望继续测试8000关口压力,突破将进一步上试8300一线压力,预计将处于7600-8300区间宽幅震荡的格局。