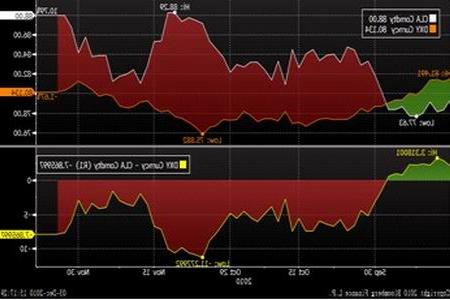

图4: 美原油期货和美元价差

图为美原油期货和美元价差走势图。(图片来源:Bloomberg,中期研究院)

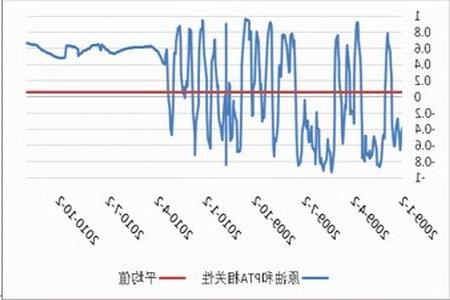

图5:美原油和PTA相关性

图为美原油和PTA相关性走势图。(图片来源:路透,中期研究院)

2、 PX价格弱势盘整

本周亚洲PX市场呈弱势盘整走势,市场部分贸易商仍表示12、1月可能会保持稳中吃紧的形势,因为中石化扬子石化的80万吨/年的装置可能关闭而振海石化的65万吨/年的装置出机械故障。两家厂的开工率约为80%。市场业者强调中石化可能已经购买了至少1万吨的12月交付的货,且可能在未来几个月再采购1万吨的1月货。合同方面,埃克森美孚及日本出光12月PX合同结算价1275美元/吨CFR亚洲,中石化11月PX结算价10150元/吨,12月挂牌价10200元/吨。

二、 下游

1、 聚酯

(1)半光切片市场行情继续下滑

本周江浙切片市场行情继续下滑,半消光主流报价在11400-12000元/吨(现款或承兑)范围内,商谈重心在11300-11500元/吨。因中国和美国经济数据的改善提振了原油需求预期,纽约商业交易所(NYMEX)原油价格创下两周新高,PTA和乙二醇市场行情有小幅上扬,下游涤纶短纤市场行情暂稳,上游聚酯原料的行情有暂稳迹象,但是下游织造、加弹开机率不断下降,涤丝市场上恐慌情绪有所增加,采购的力度整体偏弱,后市涤丝行情还有下跌趋势。目前,聚酯工厂库存压力逐渐增大,预计短期内切片行情仍将弱势整理。

(2)涤纶短纤市场行情暂缓

本周江浙地区短纤市场行情暂稳,市场主流报价在14800-17000元/吨,商谈重心维持在12800-13800元/吨附近。上游原油价格大幅走高,PTA市场行情略有上扬,市场询盘气氛较好,乙二醇市场行情小幅拉涨,交投气氛略好,但实单不多。下游纱线市场行情清淡,价格重心暂稳,纯涤纱市场行情一般,交易气氛不佳,销售压力较大,棉花行情的走低加之聚酯淡季的到来给纯涤纱市场带来利空因素,预计短期内纱线市场行情仍将以弱势调整走势为主,目前上游聚酯原料行情暂稳,下游纱线市场行情较差,随着短纤库存压力逐渐增大,预计短期内短纤行情将持续弱势调整态势。

(3)涤纶长丝市场行情趋稳

本周江浙市场涤丝行情趋稳,PTA和乙二醇市场行情有小幅拉涨,市场交易气氛回暖。下游织造、加弹企业采购量极度萎缩,萧绍地区圆机开机率降低至3成左右;海宁地区经编机降低至83%;盛泽地区喷水织机开机率大约在75%;常熟地区圆机降低至3成,经编机在5成,加弹机在7-8成附近,化纤纺丝厂家为了力争出货,优惠促销让价的动作力度相应加大。随着下游需求的减少,涤丝库存逐渐增大,涤丝厂家出现销售压力,预计短期内涤丝行情仍将持续弱势调整。

第四部分 后市展望

总的来说,近期PX价格震荡走弱,而PTA利润仍处于较高水平,受到原料方面影响,尤其在PTA期货定价能力逐渐增强,PX市场经常跟随PTA期价上下浮动,成本影响力逐渐下降。此外,受外围环境不稳影响,加之近期涤丝产销低迷,PTA现货行情迅速滑落9000元、1100美元关口。短期来看,尽管现货流通货源不多,PTA大的供需格局也未发生明显改变,但上下游市场信心难以有效修复,周中因贸易商买盘带动,现货价格出现反弹,但聚酯产品销售仍然偏低。随着PTA生产商开工负荷逐渐提升,而聚酯工厂采购有限, PTA市场行情下跌趋势犹在。目前国内货币政策面持续收紧,股市及大宗商品市场依然调整,加之年底是终端消费的最淡季节,由此看来后市PTA行情不容乐观,预计短期内仍以弱势盘整为主建议投资者关注9680一线压力。