前言:自进入“中秋国庆”双节,市场在基本面供需坚挺的利好推动下,仅稍作调整就再次步入奔腾状态,并且迅速突破27000点重要关口。国庆过后,更是以惊人的速度直线向上拉升,涨势如火如荼。在验证了三万不是顶之后,主力换月移仓至1105合约,直接从“27000“点直冲“33000”点,涨势达22%,大有牛市不言顶的豪气。在未来的第四季度,天然橡胶进入落叶停割期,2010年度减产已成事实,供不应求局面或将延续,天然橡胶将进去高价位运行时代。

一、 行情回顾

TOCOM橡胶连续日K线图

图为TOCOM橡胶连续日K线走势图。(图片来源:瑞达期货)

沪胶主力1105日K线图

图为沪胶主力1105日K线走势图。(图片来源:瑞达期货)

进入10月份,各国之间的“货币战争”越演越烈,从宏观角度上来讲,美国、英国、欧盟等均表示有可能新一轮的量化宽松政策,流动性进一步扩大成必然,推升资产价格的攀升。日本、中国等进口国深受影响,本国货币急速升值,大量热钱资金涌入市场,通货膨胀压力加剧,中国自10月18日宣布上调准备金率后,时隔仅三天时间,央行公布加息。但这些宏观调控并不能打压市场对于牛市行情的热情以及基本面市场实质性的供应偏紧格局,各商品价格纷纷创下历史性新高。

日本TOCOM 橡胶市场从技术图表上来看,日K线自9月份突破矩形箱体整理区域后,各均线呈多头排列,并且东南亚地区资源紧张,价格高企4000美金以上的驱动下,日胶报价节节攀升,日圆升值 政府打压情况下,仍未能压制其上涨趋势,牛市较为坚挺,直至10月底,日胶受前期多单获利了结盘打压以及交易商对于340日圆关口持续未能有效突破心存谨慎,大部分将套利资金落袋为安,逐步呈现阶段性筑顶格局。截止10月27日,日胶月度最低至311.4日圆,最高343.3日圆,较上一月度上涨22.8点或7.31%,距离08年最高点356.9仅一步之遥。

国内沪胶市场10月份延续了天胶的反季节上涨行情,在国庆期间受外盘胶上涨以及下游积极备货助推作用下,热钱资金不断涌入,市场多头气氛浓厚,不仅一举突破前期30000大关,有效站稳,并且顺势将期价拉高至33000点上方,可谓之涨势如虹。从上期所的库存上来看,期价上涨过程中,期货小计虽有所增加,但总体仍保持在3万吨以下的低库存,未对市场照成实质性的影响,在沪胶1103与1105合约移仓换月之后,多空席位上的持仓占比略有调整,从1103合约多头占据总持仓58.9%的比例,1105合约下调至50%附近,多空各占半边天下,月底市场也逐步进入阶段性回调整理阶段。截止10月27日,沪胶1105合约本月最低26820点,最高33320点,较上一月底上涨接近4290余点或15.94%,连续第四个月强势拉升。

二、基本因素分析

1.供需状况

全球供应方面,橡胶生产国协会认为2010年主产过的产量预增幅度介于5.2-6.9%。由于气候原因以及一些偏理想化的假设,近期将产量增幅从6.9%下调至6.3%。其中,主产过非季节性大雨导致10-12月份的供应形势恶劣,将此期间的产量缩减为仅可能增长1.4%。而2010年全球天然橡胶需求预计增长9.4%,全球的供应格局偏紧。

国内消费方面,2010年1月-9月,轮胎总产量5.83亿跳,同比增长24%,中国9月轮胎产量6818万条,较上年同期增长17%,较8月小幅增加0.2%。中国汽车工业协会发布的数据显示,2010年9月,汽车产销分别完成159.29万辆和155.67万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%。

国内供应方面,4月份云南干旱和10月份海南暴雨天气,以及导致国内的天然橡胶供应减少4万吨左右,10-12月份,生产国协会已将中国产量从66.8万吨减少至63万吨。进口方面,中国9月天然橡胶进口同比增长19%至190000吨。数据显示,9月天然橡胶进口环比亦增长19%,8月进口16万吨。1-9月份天然橡胶和合成胶进口总量分别为134万吨和118.56万吨,同比分别仅增长3.08%和6.36%。下游消费的增长明显高于供应的增长加剧了国内供应的矛盾。

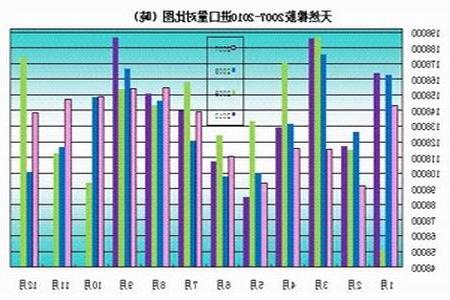

天然橡胶进口量对比图

图为天然橡胶进口量对比图。(图片来源:瑞达期货)