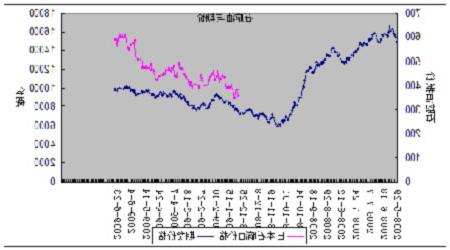

图为石脑油与期价走势图。(图片来源:神华期货)

6月2日台湾的Formosa以780美元/吨FOB台湾的价格给日本贸易商售出了一批3000吨6月上旬交付的乙烯船货。这是Formosa售出的第五批5月和6月交付的船货。虽然Formosa并不是乙烯固定的出售商,但由于其乙烯基乙二醇装置维持在较低开工率,导致乙烯出现剩余。鉴于当前FOB台湾的价格和运往中国的运费在60美元/吨,贸易商的报价在850美元/吨CFR东北亚。6月5日据伊朗的NPC公司称,该公司关闭了其283.1万吨/年的装置进行检修。6月9日南韩的一乙烯终端用户寻求3批6月下旬交付的乙烯用于聚乙烯生产。受中国需求较强保证了PE利润高于200美元/吨的影响,东北亚PE生产商将其装置开工率提升至全负荷运营。6月11日东北亚市场需求坚挺气氛支撑,东北亚乙烯收至851-853美元/吨CFR东北亚,较前一交易日上涨13美元/吨。继一单6月底到港的乙烯以820美元/吨FOB韩国出售后,本周FOB韩国乙烯船货价格上涨40美元/吨至810美元/吨。6月16日因利润微薄Nan Ya于周一关闭了其35万吨/年的1号乙烯基乙二醇装置,预计将于更多的乙烯出口台湾,至于该装置的重启将取决于市场表现情况。MEG生产商目前亏损约70美元/吨,鉴于MEG装置低负荷运营的情况,台塑将寻求更多的出口机会。由于南韩的YNCC的产物为57.8万吨/年的2号石脑油裂解装置在经过前期的检修后于周一重启,预计来自南韩的乙烯供应将逐渐正常化。该装置的开工率保持在80%左右。尽管乙烯供应将会有所增多,但在石脑油和聚乙烯市场坚挺的支撑下,市场消息认为东北亚乙烯价格将会向900美元/吨CFR挺进。6月18日沙特阿拉伯和卡特尔的乙烯供应已经正常,但伊朗的供应依然有限。伊朗的NPC虽然于近期重启了其裂解装置,但由于开工率低于全负荷,因此乙烯供应仍不正常。NPC于6月初关闭了其283.1万吨/年的裂解装置,目前开工率维持在较低水平。6月22日对于南韩的YNCC的55万吨/年的2号裂解装置在近期能否达到满负荷运营目前尚不清楚。在上周五重启后,周一的开工率在90%。由于装置问题,7月YNCC乙烯的月出口量将会减少。尽管如此,因终端用户不急于采购,因此周一市场上暂无坚挺报价。

总之,由于现在原油价格居高不下,伊朗装置开车供应不充足,市场乙烯单体价格下调空间不是很大。而且乙烯乙烯单体出口厂家也更愿意把乙烯做成聚乙烯出口到中国,这样市场本来供应不多的情况下有可能进一步出现货物紧张。

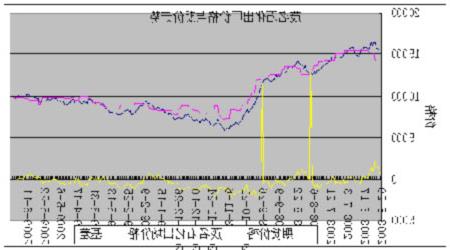

三、 现货市场分析

图为茂名石化出厂价格与期价走势图。(图片来源:神华期货)

端午节后由于上游原料原油,石脑油和乙烯单体价格的上涨,中石化和中石油一改之前的降价行为,反手提高出厂价格。

5月31日中石化各个生产公司提高出厂价格300,同时中油的两家公司降价,但是随后几天中石油的公司也开始提高出厂价格。6月1日中石油东北的两家生产厂家出厂价格上调150元,扬子石化出厂价格上调300元。随后一周时间中石油东北两家企业,吉林石化和大庆石化连续四天上调出厂价格,幅度有100---150元/吨不等。6月8日,之前一直未有调整价格的上海赛科也开始调整价格,出厂价格上调200元。6月11日和12日中石化和中石油的一些生产公司上调出厂价格,幅度在100---200元/吨不等。6月15日中石化广州,茂名,扬子出厂价格上调200元,中油东北的生产公司也上调出厂价格,上海赛科出厂价格也调整200元。而此时中石化和中石油各个生产公司出厂价格维持在9850—9950元/吨,两大国有石化企业有在一定程度上达成价格联盟。