二、基本面分析:

1、油价不甚稳定,紧缓涨跌轮番登场

6月,NYMEX原油走势较强,但近期很不稳定,在70美元附近徘徊。截至6月25日,纽约商业交易所8月轻质原油期货收盘价报收于70.23美元/桶。当前油市的剧烈动荡,反映了供求关系平衡和失衡之间的循环变化,紧缓涨跌轮番登场。

目前国际原油市场继续处于各方消息的交汇中心:一方面,欧盟和欧佩克官员支持当前油价,并暗示希望油价于年底达到75美元/桶;随着经济状况改善,美元避险功能减弱,近几个月来美元贬值势头明显,这推动了以美元计价的石油产品价格走强的市场预期;同时,在美国等西方国家实行零利率和低利率政策的推动下,融资成本大幅下降,流动性充裕,开始出现市场通胀预期,为油价反弹提供了条件;另外,尼日利亚南方产油区骚乱导致石油产量下降也支撑着市场。但是另一方面,美国能源资料协会(EIA)6月24日公布的数据显示,汽油和馏分油库存增幅大于预期。可以说,汽油库存在本应下降的时期出现上升。从中可以看出,虽然现在正是美国驱车季节,为用油高峰期,但美国石油需求并未复苏。而世界银行也警告称,全球经济前景仍然“非常不确定”,并下调了多数国家2009年经济成长预估,该举措再次引发市场对经济成长的担忧,全球经济的复苏还有待时日。

在世界经济和石油市场依然处于低温的环境下,我们应当看到,目前的油市仍处于调整期。在全球金融和经济尚未走出危机衰退之前,油价有可能下调,但回落空间不大。但随着经济恢复和石油需求增加,市场会进一步回暖,油价依然存在上升空间。从油市运行态势看,油价已于年初触底,所以跌到过去的低点可能性极小。如果目前全球经济状况不发生逆转,今年后期,原油均价可能在65~75美元之间。

2、PX供应逐步增加,价格走软

6月份,原料PX价格跌破1000美元/吨,主要原因依然是由于对未来远期供应偏多的担忧。截至6月26日,亚洲PX现货收于988美元/吨FOB韩国。

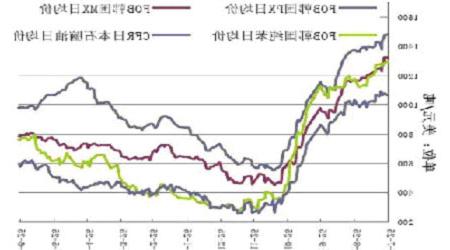

图3,PTA上游原料日均价走势图(2008.7-2009.6)

图为PTA上游原料日均价走势图。(图片来源:神华期货)

继六月中旬时中海油惠州80万吨PX装置顺利投产之后,中国单系列规模最大、产值最高的福佳大化年产70万吨PX装置21日正式投产运行,目前已经生产出合格产品,福建炼化70万吨PX装置预计七月中旬将安排开车。另据悉,四季度前后,上海石化40万吨PX装置,以及乌石化100万吨装置均有可能先于市场预期投产。巨大的PX新产能可能将于下月开始集中释放,三四季度可能达到过剩状态。随着中国地区PX新产能的陆续投产,将直接导致PX供应量的增加,亚洲地区PX市场供应紧缺的状态将难以出现,这使得市场人士对后市心态趋于谨慎。亚洲PX现货市场上,买家方面不急于入市采购,暂时保持观望态势,卖家方面,由于后期市场走势不明,因此也不愿贸然给出报价,也暂时保持观望。

总的来说,随着PX新装置的陆续投用,PX面临更大的回调压力,原料不足所导致的PTA现货供应紧张的局面将不复存在,从而使得PTA价格上行压力重重。