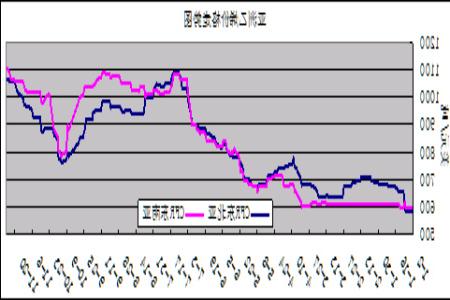

2、亚洲乙烯

由于中东地区的供应持续有限,对东北亚、东南亚乙烯供应量减少。而本地区韩国三星裂解装置意外停车,台塑、日本裂解装置开工不足,进一步加剧供应紧张局面。加上新增下游装置开车集中,由于其配套乙烯装置尚未完工,需要外购乙烯,需求强劲,带动本月亚洲乙烯价格稳步上扬,截至本月27日,亚洲乙烯收盘1061-1071美元/吨CFR东北亚(涨141美元/吨)和1090-1100美元/吨CFR东南亚(涨91美元/吨)。

图为亚洲乙烯价格走势图。(图片来源:中信建投期货)

3、现货市场

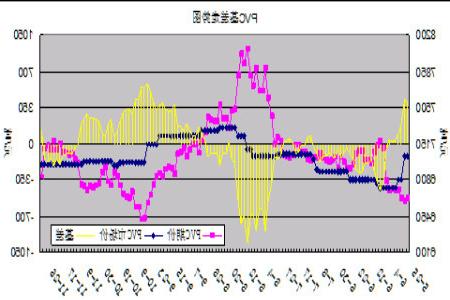

月初,现货市场行情平稳,价格略有阴跌,市场成交维持僵持局面。中旬,雨雪天气造成原料电石以及PVC产品的运输困难,生产企业开工率下降,市场货源维持紧张局面,商家报盘拉涨。但需求方面维持疲软局面,下游企业对高价表现抵触,维持随用随购,成交难有跟进。随着后期天气的好转,炒作气氛开始减弱,市场逐渐回归理性,但受电价上调及煤炭价格上涨等因素影响,成本得到支撑,价格在高位持稳。通过LLDPE期货价格与市场价格的对比及基差的走势,可以发现目前基差(现货价格减去期货价格)处于一个比较合理的位置,后市基差或仍将在-300-300的区间内保持震荡。

图为PVC期价与出厂价、市场价对比图。(图片来源:中信建投期货)

本月电石整体价格重心上移,主要因电价上调等因素导致成本增加,中旬因天气因素各地电石到货量较少,一直到月底市场整体供应仍略显紧张,PVC厂电石库存偏低。电石产量较前期有所减少,但整体仍处较高水平,同比增长率自4月以来一直稳步增加。

2009年10月份国内PVC产量为81.8万吨,环比减少2.85%,较去年同期增加56.8%;1-10月累计产量为753.1万吨,较去年同期增加4.8%。尽管PVC产量较前期有所减少,但整体仍处较高水平,同比增长率也继续增加。

图为PVC基差走势图。(图片来源:中信建投期货)