一、行情回顾

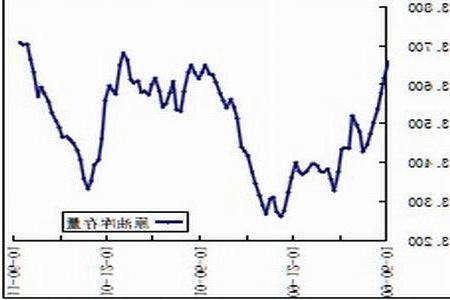

大商所LLDPE 期价走势图

图为大商所LLDPE 期价走势图。(图片来源:文华财经、中信建投期货)

LLDPE 期货月初大幅下挫,随后继续震荡下行并创出年内新低,月底略有反弹。本月主力合约L1109 开于11775,盘中最高11790,最低10360,尾盘报收于10725,下跌1035 点,跌幅8.80%,成交量增加93.7 万手至1043.5 万手,持仓量增加61106 手至25.4 万手。

二、市场分析

美联储量化宽松政策仍将持续

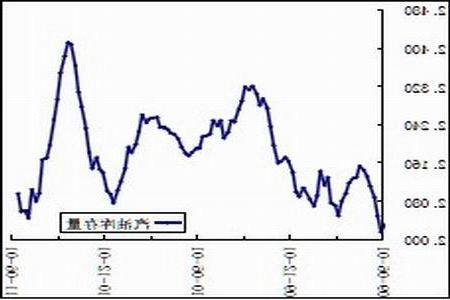

美国2011 年第一季度GDP 季比折年率修正为上升1.8%,预估为增长2.2%。美国4 月芝加哥联储全国活动指数降至-0.45,预估为0.20。美国4 月耐用品订单月比下降3.6%至1,899 亿美元,为近6 个月来最大降幅。而截止5 月21 日当周,美国初次申请失业金人数为42.2 万人,预估为40.4 万人,且美联储官员表示,美国失业率仍旧处在9%的高水平。在美联储QE2 即将到期之际,美国经济数据仍然表现疲软,这预示着6 月底QE2 结束后,美联储极有可能推出新一轮量化宽松政策,美元汇率在前期反弹后再度面临下行压力,或将推动商品市场走高。

美元指数走势图

图为美元指数走势图。(图片来源:文华财经、中信建投期货)

欧债危机仍有可能进一步恶化

IMF 批准了对葡萄牙的救助方案,将在三年内为其提供260 亿欧元的救助资金。然而美国各大评级机构再次轮番下调欧元区国家的主权债务评级,惠誉将希腊长期外币和本币发行人违约评级由“BB+”下调至“B+”,标准普尔将意大利主权评级前景由“稳定”下调至“负面”,惠誉将比利时主权评级前景由“稳定”下调至“负面”。此外,希腊首次承认未必能够在2012 年通过债券市场满足其一般借贷要求。西班牙首相萨帕特罗所在的工人社会党在上周日的地方选举中惨败,其先前制订的财政紧缩计划能否顺利执行将产生变数。欧元区债务危机问题近期呈现出蔓延和深化迹象,未来仍有可能进一步恶化,令商品市场整体承压。

国内仍将维持紧缩的货币政策

5 月18 日,央行年内第五次上调存款准备金率0.5 个百分点,至此,大型商业银行存款准备金率升至21%的历史高位。5 月份汇丰中国制造业采购经理人指数(PMI)的初值为51.1,较4 月份的终值小幅回落,显示国内制造业景气程度降温。更早前,中国物流与采购联合会公布的4 月份中国PMI 也已开始出现环比回落。通胀压力下政府货币紧缩政策不断出台,4 月以来的多省市“电荒”也一定程度上制约着工业生产,经济减速信号逐渐增强。然而,4 月CPI同比上涨5.3%,环比小幅回落,但仍位于5%以上的高位,通胀压力依然存在,预计未来数月国内仍将维持紧缩的货币政策,对商品市场形成打压。

国际原油或将再度震荡走高

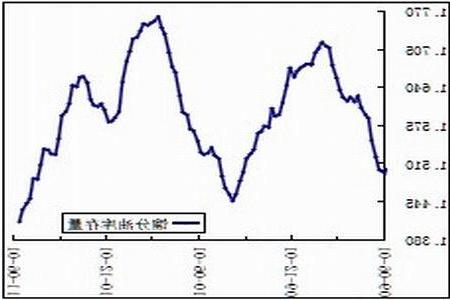

WTI 原油与LLDPE 期货走势对比图

图为WTI 原油与LLDPE 期货走势对比图。(图片来源:文华财经、中信建投期货)

国际原油月初出现暴跌,随后全月在100 美元附近维持盘整。美国能源资料协会(EIA)公布,截至5 月20 日当周,美国原油库存增加61.6 万桶至3.7093 亿桶,预估为减少130 万桶。美国汽油库存增加379 万桶至2.097 亿桶,预估为增加30 万桶。美国馏分油库存减少204 万桶至1.411 亿桶,预估为增加10 万桶。美国炼厂产能利用率上升3.1%至86.3%,预估为上升0.5%。当周原油进口量增加66.2 万桶/日至920 万桶/日。位于NYMEX 原油交割地俄克拉荷马州库欣的原油库存增加5.6 万桶至4008 万桶。中东和北非等地依然动荡不安,地缘政治因素依然对原油供应形成威胁,且美国夏季汽油消费旺季即将来临,国际原油或将再度震荡走高。但高油价会拖累经济增长,同时对原油需求产生抑制作用,油价上行幅度受到一定程度的限制。

美国原油库存量(单位:万桶)

图为美国原油库存量走势图。(图片来源:Wind 资讯、中信建投期货)

美国汽油库存量(单位:万桶)

图为美国汽油库存量走势图。(图片来源:Wind 资讯、中信建投期货)

美国馏分油库存量(单位:万桶)

图为美国馏分油库存量走势图。(图片来源:Wind 资讯、中信建投期货)

亚洲乙烯价格仍将延续跌势

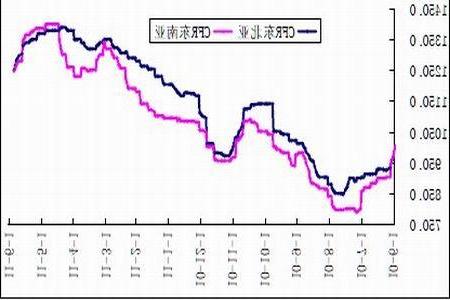

亚洲乙烯本月震荡下行,现收于1251-1253 美元/吨CFR 东北亚和1247-1251 美元/吨CFR 东南亚。装置方面,新加坡壳牌年产80 万吨蒸汽裂解装置恢复开车,装置负荷率在80%左右;日本三菱年产47.6 万吨2 号蒸汽裂解装置恢复重启,目前满负荷运行正常;日本出光兴产位于千叶年产37.4 万吨蒸汽裂解装置恢复重启。前期停车的裂解装置纷纷重启,随着货源供应的缓慢增加,下游用户观望情绪加重,加上下游产品行情低迷,市场整体交投气氛陷入低迷,亚洲乙烯价格大幅下挫,近期仍将延续跌势。

亚洲乙烯价格走势图

图为亚洲乙烯价格走势图。(图片来源:卓创资讯、中信建投期货)

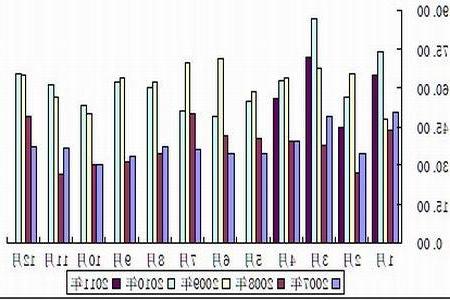

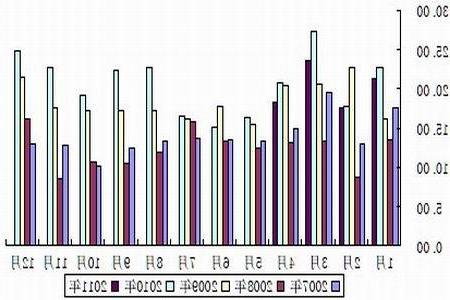

市场供应量仍将继续小幅回落

2011 年4 月PE 总进口55.67 万吨,环比减少22.26%,同比去年减少11.01%;1-4 月累计进口237.12 万吨,同比去年减少15.20%。其中,LLDPE 进口18.30 万吨,环比减少22.09%,同比去年减少11.34%;1-4 月累计进口80.59 万吨,同比去年减少8.71%。由于国际原油维持在100 美元左右,未来仍有进一步上行的可能,高成本支撑下LLDPE 进口完税价相对于国内市场价不具备价格优势,进口量料将继续小幅回落。

PE 进口数据统计

图为PE 进口数据统计图。(图片来源:卓创资讯、中信建投期货)

LLDPE 进口数据统计

图为LLDPE 进口数据统计图。(图片来源:卓创资讯、中信建投期货)

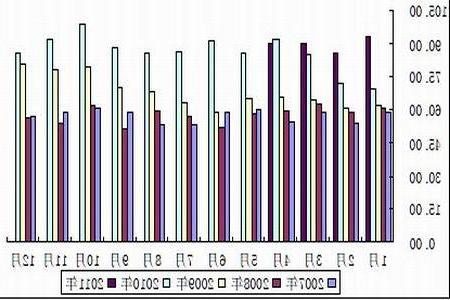

2011 年4 月国内PE 产量约90.07 万吨,环比减少0.10%,其中LLDPE 产量32.94 万吨。中石化5 月份PE 方面合计减产3.3 万吨,对市场几乎未造成任何影响,预计6 月份国产料供应仍将维持平稳。

国内PE 产量统计

图为国内PE 产量统计图。(图片来源:卓创资讯、中信建投期货)

下游需求仍将延续低迷态势

2011 年4 月国内塑料制品总产量在433.2 万吨,较去年同期增加18.7%;1-4 月国内塑料制品累计总产量在1512.8 万吨,较去年同期增加18%。日光温室膜报价出台,部分厂家的生产已经开始,以山东日信为代表,估计六月初京津地区的生产也将启动,目前订单仍处于收集过程中;PE 功能膜规模厂家棚膜订单有限,淡季生产局面不改,淄博和青州周边的需求启动不佳,少数厂家采购原料,关注后期淄博周边的订单启动情况。棚膜和地膜生产进入淡季,而日光温室膜生产对市场提振有限,加上“电荒”对下游企业开工也造成一定影响,下游需求仍将延续低迷态势。

三、后市展望

美联储量化宽松政策仍将持续,美元汇率再度面临下行压力,或将推动商品市场走高,但欧债危机仍有可能进一步恶化,且国内仍将维持紧缩的货币政策,令商品市场整体承压。国际原油或将再度震荡走高,市场供应量仍将继续小幅回落,但亚洲乙烯价格仍将延续跌势,下游需求仍将延续低迷态势,综上所述,LLDPE 期货仍将延续震荡走势。操作上建议短线交投为主。