内 容 摘 要

美国能源资料协会(EIA)数据显示,上周美国原油库存减少760万桶,分析师原先预估为下降160 万桶。原油库存目前处于2005 年2 月以来最低水准。石油输出国组织(OPEC)供应减少的预估亦可能限制油价跌幅。在截至1 月5 日的四周内,安哥拉和厄瓜多尔除外的OPEC 成员国每日出口将减少9 万桶。油价创纪录的涨势可能持续至明年,平均油价预计升破每桶77美元,因石油输出国组织(OPEC)成员国供应吃紧,且中东地缘局势紧张,这些都盖过了美国经济放缓的影响。OPEC 在12 月5 日会议上决定维持产量不变,断然不理会石油消费国要求增产以降低油价的呼声。OPEC 的石油供应量占到全球的逾三分之一。该组织之所以限制供应量,部分是由于担心美国经济若进一步走软,全球对石油的需求会随之放缓。不过国际能源署(IEA)的看法则有不同,认为来自中国、印度和中东地区的旺盛需求,会盖过美国这个全球最大能源消费国经济放缓带来的影响。

亚洲石脑油价格上周五下滑,较布兰特原油升水大幅收窄,此前日本最大乙烯工厂发生火灾影响生产,可能导致其转售或推迟接收石脑油船货。日本三菱化学位于鹿岛的乙烯工厂因发生火灾,被迫关闭两个装置中的一个,目前还不知道何时重启。这起事故可能让该公司推迟接收1 月石脑油船货,或将其转卖。受此事影响,2月上半月伦敦洲际交易所(ICE)布兰特原油较石脑油裂解价差收窄约8 美元,报每吨176 美元。汽油方面,初步预测显示2008 年第一季的亚洲汽油需求料将疲软。本周亚洲石脑油,新加坡离岸价92.53美元/桶,日本到岸价857.5美元/吨。PX 跌5美元在1097 美元FOB韩国,内外盘PTA成交清淡,卖家主动报盘少,成交基本在6800/吨徘徊;外盘报价830-840 美元/吨,台韩PTA 实际成交价格在820美元/吨CFR 中国90 天左右,但数量较少。

本周PTA 整体大幅下跌,主力合约TA803 开于7380点,但由于现货销售低迷,行情随之大幅走低,盘中最高7388 点,最低7006点,收于7074点,累计下挫200 点。成交量由7 万手下降至2 万余手,但持仓量仍维持在8 万手。目前PTA期货价格再一次触及底部,成交量大幅下降,但持仓未见减少。PTA 价格反弹还需下游消费支持,但年底各方资金压力较大,另外春节前是淡季,因此反弹空间有限,逢高沽空。

一、 一周行情回顾

本周主力合约TA803 开于7380 点,盘中最高7388 点,最低7006 点,收于7074 点,跌206点或2.8%。日成交量由7 万手下降至2 万余手,但持仓量仍维持在8万手,资金进场抄底迹象明显。PX 至1097 美元/吨FOB韩国,跌5 美元/吨。日本最大乙烯工厂发生火灾,推迟或转售石脑油船货,亚洲石脑油日本到岸价本周下跌20美元/吨,至857.5 美元CFR 日本。

纽约原油期货涨2.61美元,收93.3 美元/桶。

图1-1:国内TA801期货价格日K线走势图

图1-2:国内TA803期货价格日K线走势图

二、 期货持仓分析

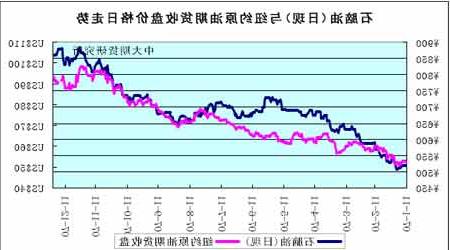

交易所交割仓库注册仓单数量大增,库存压力继续攀升,反映出PTA 社会库存还有大量未被消耗,目前注册仓单已达48340张,本周增加363 张,25万吨等于月进口量的1/2。

而较9 月初增加了4倍,空头力量占据上风,远期合约上涨压力增大。

图2:PTA周仓单与期货合约价格对比

(一) PTA 现货市场

国内地区PTA 市场销售清淡,各个市场上询盘的人比较少,PTA 市场报价跌至6800-6850元/吨左右,PTA 内外盘,厂家主动报盘较少,内盘一般成交价格在6800-6850 元/吨附近,部分PTA 在6750-6800 元/吨现款成交也有耳闻,台韩PTA 较上周跌10 美元,实际成交价格在820 美元/吨CFR 中国90 天左右。国内地区一些PTA 生产厂家的库存压力较前段时间稍有缓解,下游聚酯工厂销售不畅备货较少,基本上随用随购。

图3:国产PTA 与进口PTA价格日走势

(二) 国际原油市场

美国能源资料协会(EIA)数据显示,上周美国原油库存减少760 万桶,分析师原先预估为下降160 万桶。原油库存目前处于2005 年2 月以来最低水准。石油输出国组织(OPEC)供应减少的预估亦可能限制油价跌幅。预估未来出货量的分析师周四称,在截至1 月5 日的四周内,安哥拉和厄瓜多尔除外的OPEC 成员国每日出口将减少9万桶。

油价创纪录的涨势料持续至明年,平均油价预计升破每桶77 美元。因石油输出国组织(OPEC)成员国供应吃紧,且中东地缘局势紧张,这些都盖过了美国经济放缓的影响。美林称:“在原油价格涨至每桶99 美元后,OPEC 仍不愿增产,由此看来油价可能仍会居高不下。”

OPEC 在12 月5 日会议上决定维持产量不变,断然不理会石油消费国要求增产以降低油价的呼声。 OPEC的石油供应量占到全球的逾三分之一。该组织之所以限制供应量,部分是由于担心美国经济若进一步走软,全球对石油的需求会随之放缓。不过国际能源署(IEA)的看法则有不同。该机构称,来自中国、印度和中东地区的旺盛需求,会盖过美国这个全球最大能源消费国经济放缓带来的影响。本月稍早,高盛曾表示:“OPEC 的决定目前限制了市场的实际供应量,而对于经济和石油需求成长走疲的预期依然只是预期而已,当前油市基本面尚未出现显着疲弱的迹象。”

高盛是能源市场最为活跃的投行,亦是受访投行中对油价看法最为乐观的一家。其预计2008 年美国平均油价将升破95 美元,而明年年底前油价料涨至105 美元。美元挫跌,冬季寒冷的天气,外加一系列原油供应中断事件,在第四季的多数时间里扶助油价守在90 美元上方。明年伦敦布兰特原油期货均价料升至每桶76.49 美元,比上月预估高出3.61美元。

虽然调查显示明年油价将触顶,但对长期油价,分析师依然看涨。其预计直至2010 年,美国油价均料超过70 美元。预估中值显示,2010 年美国油价料升至每桶70.60 美元,较11月预估值高出2.34 美元。周五,布兰特原油期货较美国原油期货的溢价一度升至1.53 美元。

美元兑欧元录得约三年最大单日涨幅,因此前公布的美国消费者物价指数(CPI)数据强劲,令投资人对美国联邦储备理事会(FED,美联储)将大举降息的预期降温。

图4:国产PTA现货与纽约原油期货收盘价对比

(三) 其他相关产业链情况

1、 石脑油市场

亚洲石脑油价格周五下滑,较布兰特原油升水大幅收窄,此前日本最大乙烯工厂发生火灾影响生产,可能导致其转售或推迟接收石脑油船货。日本三菱化学位于鹿岛的乙烯工厂因发生火灾,被迫关闭两个装置中的一个,目前还不知道何时重启。这起事故可能让该公司推迟接收1 月石脑油船货,或将其转卖。受此事影响,2 月上半月伦敦洲际交易所(ICE)布兰特原油较石脑油裂解价差收窄约8 美元,报每吨176 美元。汽油方面,初步预测显示2008 年第一季的亚洲汽油需求料将疲软。越南明年1-3 月料将进口约22 万吨汽油,较当前季度减少约16%。越南是仅次于印尼的亚洲第二大汽油进口国。预期下周轻质馏分油将因需求强劲呈现牛市。

本周市场态势疲软,因西-东套利窗口开启。日本公开规格石脑油近月2月上半月价下滑了3.50 美元,至859-860美元/吨;呈现货升水态势的半月间价差缩窄了50 美分,至3.50美元/吨。 石脑油现货市场共有两笔2月下半月交易达成,成交价为858美元/吨。

图5-1:石脑油(日现)与纽约原油期货收盘价格日走势

图5-2:国产PTA现货与石脑油(日现)价格日走势

2、PX 市场

目前原油价格维持在90美元高位震荡,成本支撑PX 现货仍维持1097 美元/吨FOB 水平之上。12 月PX 合同报价前期在1200-1250 美元/吨产生,但PX 结算商谈迟迟不能出台PX 供应商意向价位至少在1100美元/吨甚至以上,而PTA工厂所能接受的价格估计也就在1045-1080 美元/吨区间。PX 高结以及当前PTA 自身已经处在全年甚至近年来低位区间,或许已成为PTA看好的少数利好因素,但 2008年-2010 年,新增的PX 产能将超出PTA 产能需求量,那时PX 价格可能出现较大幅度下降。虽然PX 价格下降对于降低PTA生产成本是个利好,但整体而言在PTA 自身行业供大于求的事实面前,当前终端需求的实质性变化则是主宰后期行情变化的主要动因,预计下周PX 价格将维持在1080 以上。

图6:国产PTA与FOB 韩国PX 价格日走势

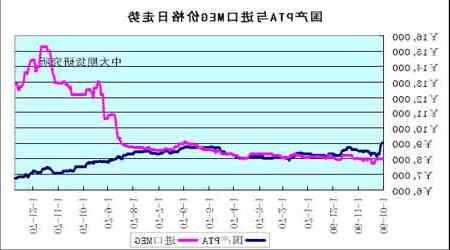

3、MEG 市场

MEG本周超跌反弹。因MEG内盘可流通现货量仍偏少,一部分合同货船期受雾天影响延迟到港时间,聚酯工厂前期度过资金最紧缺时期再度入场采购,市场对本月国内主流供应商合同结价预期以及多头抬涨意愿较强等因素,内盘中大单张家港市场主流成交水平自12500-12600 元/吨现款出罐回涨至12900-13000 元/吨现款出罐成交,宁波市场因供应充足主流成交水平偏低,周尾反弹至12700-12800 元/吨现款出罐左右,一周最高成交价13100 元/吨现款出罐,有国内供应商在此价位收货交割内盘合同货;最低下半周一部分东北期货货源12400 元/吨现款出罐出售。内盘抬涨促使外盘MEG 心态好转,低位报盘有所收回,融资商接盘意向增加。近洋货较低出现1470-1480美元/吨CFR 中国90天的成交,远洋货1450-1460美元/吨CFR 中国90 天附近达交易,但近洋船货与保税货主流交易水平回至1500 美元/吨CFR 中国90 天,较高有近洋货在1515 美元/吨CFR 中国90 天成交。周尾成交僵持价格趋稳。 据CCF统计,截止至目前为止,MEG内盘现货均价13213元/吨现款出罐,外盘现货均价1560 美元/吨CFR中国90 天。11 月MEG海关进口量达37.8 万吨。

图7:国产PTA 与进口MEG价格日走势

4、下游市场

1.涤纶短纤

产品 华东 华南

大化纤 (1.4D*38mm) 11500-11700 11650-11800

12 月21 日,华东涤短市场清淡,下游观望态度较浓,部分短纤工厂再次让利销售,目前江浙主流现款送到价在11550-11650 元/吨。

市场走势分析:目前市场仍是利空因素占上风,上游原料PTA、MEG 仍可能下跌,直纺涤短成本塌陷,加之下游形势日益低迷,市场人士预计下周直纺涤短价格可能继续下滑。

2.涤纶长丝

产品 华东 华南

DTY 150D/48F 13100-13800 13000-13100

DTY 75D/36F 14900-15200 14600-14800

FDY 150D/96F 12250-12500 12500-12550

FDY 50D/24F 14300-14400

POY 150D/48F 11700-11900

POY 75D/36F 12800-12900

12 月21 日,华东涤丝价格略有调整。个别工厂POY 下调100-200 元/吨,但整体价格平稳。DTY、FDY 价格稳定,主要受原料价格暂时支撑。切片纺普遍减产。直纺POY 150D/48F 主流成交价在11800-11900 元/吨。 华南涤丝价格小幅下调,幅度在100-200 元/吨。大厂DTY 压力普遍较大,多计划降负。下游工厂陆续停产。DTY 150D/48F 主流成交价在13000-13100 元/吨。

市场走势分析:聚酯切片合同外成交价己大跌,除对原料采购减量外,涤丝市场观望气氛较浓,市场人士认为,后市涤丝行情不容乐观,涤丝价格下跌行情局面将延续。3.聚酯切片

3.聚酯切片

产品 华东 华南

大聚酯、半消光 10300-10400 10500-10700

12 月21 日,华东半光切片市场横盘整理,主流报价在10700-10850 元/吨现款承兑,但因下游企业检修计划增多,切片价格能否持稳仍面临考验,华东主流成交在10400-10500元/吨(自提),个别较低成交在10300 元/吨左右。

市场走势分析:目前,PTA基本在底部震荡,但MEG 仍存在进一步下跌空间,上游对聚酯切片的支撑并不明显。市场人士认为,聚酯切片后市仍将面临继续阴跌的压力。

四、综合分析

市场预测:

PTA市场缺乏利好因素推动

1. 聚酯大盘因终端需求低迷将继续弱势盘整,难以支撑PTA 行情。

2. 年底前企业面临还贷导致的资金紧张等问题,对PTA市场参与能力下降。

3. 社会库存过多,整体供应水平充裕,BP 珠海新90 万吨/年PTA 装置即将投产,供应面将面临更多竞争。

4. PX 产能将大幅增加,对PTA 有向下拉动作用。

期价突破需下游消费支持,年底各方资金压力较大,另外春节前是淡季,因此反弹空间有限,逢高沽空。